根据《财政部国家税务总局关于印发(关于个人独资企业和合伙企业投资者征收个人所得税的规定)的通知》(财税[2000]91号)针对入驻的个人独资企业,按照收入10% 的利润率实行优惠税率,通过将个人所得税“工资薪金”“劳务报酬”税目转化为个人独资企业的“生产经营所得”,只需要通过成立一人企业跟公司签订合作协议,改变了商业模式和个人获取收益的名义,就可以享受到政策。

个人独资企业年收入不超过500万,另需缴纳3%增值税及0.3%的附加,可以开具增值税专用发票,3%的增值税可以抵扣。

年收入超过500万的个人独资企业,转为一般纳税人,同样按照3.5%个人所得税,需缴纳6%的增值税及0.6%的附加(6%的增值税专票可用于抵扣)。

信息点1:个人独资企业个人所得税最新税率表

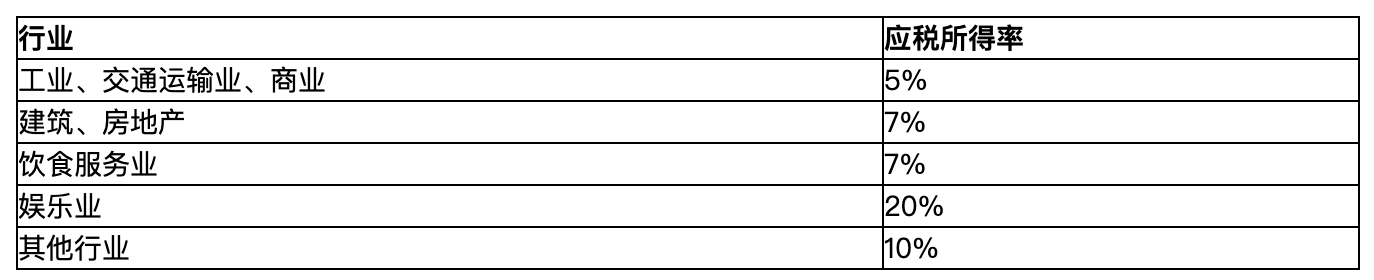

为贯彻落实《中华人民共和国个人所得税法》及其实施条例,根据《个体工商户个人所得税计税办法》(国家税务总局令2014年第35号)、《财政部国家税务总局关于印发(关于个人独资企业和合伙企业投资者征收个人所得税的规定)的通知》(财税[2000]91号)等文件的规定,现就我地个体工商户、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户生产、经营所得”个人所得税应税所得率有关问题明确如下:

信息点2:应税所得率(最低值):

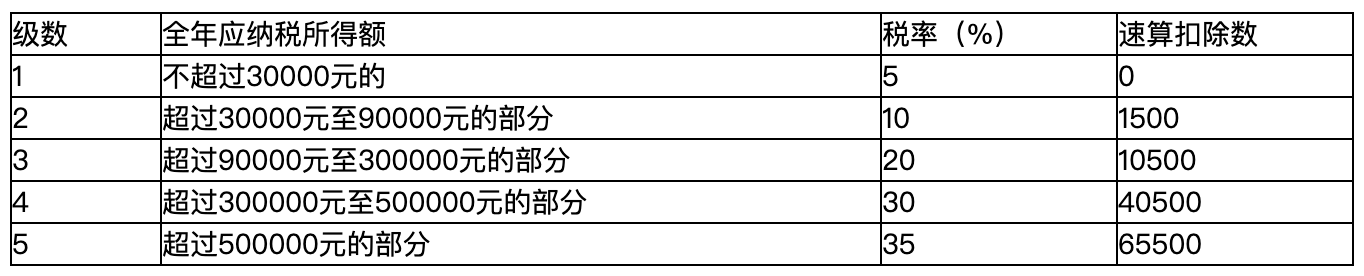

信息点3:五级超额累进税率表(2018年10月1日起实施)

个人所得税率表(个体工商户生产、经营所得适用)

应纳税所得额=收入总额*应税所得率(无起征点)

应纳税额=应纳税所得额*适用税率-速算扣除数

不同区间收入(不含税收入)税负变化表一览

【操作方法】在税收洼地设立个人独资企业作为合作对象

帮助企业在在收洼地注册设立个人独资企业,作为企业的业务合作对象。

因个人独资企业依法不征收企业所得税,只存在增值税和个税,个税按照当地税优政策,服务业按照0.5%-3.5%,建筑业按照0.35%-2.45%,商贸类按照0.25%-1.75%。在缴纳以上税费之后,个人独资企业账户中的款项即可自由支配。

对企业而言,在税收洼地注册个人独资企业的方式,既解决了企业承担过高税负的问题,又可以获得合法合规的增值税发票作为进项。而且,企业全程只需要配合提供注册材料即可,其他事项由慧安财税全程托管服务,安全省心。

【适用场景】

1、定价转移:公司利润高,配套使用个独,作为公司业务合作对象。

2、业务转移:直接将现有业务转移到个独来进行,享受个独的低税率+高扶持的双重优惠。

3、工资代发(工资/劳务/提成奖金等):改变收入类型,由工资收入、劳务收入、提成奖金收入变为经营所得收入,从而享受低税率。(比如:高管、股东、自由职业者、高净值人群、网红、演艺体育明星、讲师、行业专家、专业顾问、设计师、律师、私募管理人、基金经理等)

【案例说明】

举例1(个人所得税节税案例):

普通模式个人独资企业模式王先生是从事房地产的专家,与某公司A签订了地产项目居间协议,公司A将500万佣金转给王先生前,相关个人所得税已经扣除,税率高达32%王先生使提供的个人独资模式

王先生使用自己的个独企业与某公司A签署了居间协议,公司A将佣金转给王的个独企业,税率仅5.01%劳务收入超过5万部分适用税率为40%,速算扣除数为7000,

个税税额为:5000000×(1-20%)×40%-7000=1593000元

个税税负率为:1593000÷5000000=31.86%个独增值税:5000000÷(1+3%)×3%=145631元

个独附加税:145631.07×10%=1456元

个独个税:5000000÷(1+3%)×10%=485436.89元,按照个体工商户的五级累进税率,30-50万的适用税率为30%,速算扣除数为40500,计算个税为5000000÷(1+3%)×10%×30%-40500=105131元

以上合计税额为:145631+1456+105131=252218元

相较普通模式节税1593000-252218=1340782,节税比例高达1340782÷1593000=84.17%。

举例2(企业所得税节税案例):

假设上海慧安建筑设计有限公司为服务业小规模纳税人(下称A公司)年收入在500万,可计算的各项运行成本和费用在200万,利润300万。现在成立上海慧安建筑设计事务所(下称B企业),并把相同的业务通过B企业来操作,下面来比较两种方式的节税效果:

A公司B企业增值税:500/1.03*0.03%=14.56万元增值税:500/1.03*0.03%=14.56万元企业所得税:300*25%=75万元企业所得税:个独不缴纳企业所得税个人所得税(分红):

(300-75)*20%=45万元个人所得税:500/1.03*10%*30%-4.05=10.51万元税款合计:14.56+75+45=134.56万元 税款合计:14.56+10.51=25.07万元

分析:通过计算得知B企业的综合税率为:25.07/500=5.01%,而A公司的税负则高达:134.56/500=26.91%,B企业相对于A公司节约税款为:134.56-25.07=109.49万元。节税比例高达:109.49/134.56=81.14%。

备注:行业利润率越高节税效果越是明显,如技术类、咨询类及服务类。

以上是“怎么注册核定征收的企业,个人独资企业成立流程”文章内容,想了解更多访问 行业资讯 栏目>>

当前文章链接:http://www.qx-sh.cn/news/xingyezixun/20190411/71.html,转载请注明,谢谢。

若有其它问题可在科互网站头部搜索关键词,获得结果;您也可以点击咨询在线客服或拨打客服电话 021-62195929

新政策,早申报,早享受

上海科互企业管理咨询有限公司

咨询热线:021-62195929

手机号码:15601957647(同微信)

电子邮箱:15601957647@126.com

地址:上海市普陀区宁夏路201号11楼I座

政策老师

政策老师